[비즈월드] 연금 상품 또는 생존 연금 상품이란 연금재원을 기준으로 매년 또는 매월 생존 때에 약정한 금액을 확정 기간 또는 종신까지 분할해 지급하는 상품을 의미한다. 다양한 금융 상품들 중에서 이런 연금 상품은 노후 생활자금 확보, 상속 재산 마련, 및 세금 혜택 등의 목적으로 활용될 수 있다.

연금 상품은 지급 방식, 지급 기간 및 연금액 결정 방식과 같은 주요 요소들을 조합함으로써 구성될 수 있다.

연금 상품상에서 중요한 요소로 평가되는 연금액은 다양한 방식을 이용해 결정될 수 있다.

예를 들어 연금상품의 연금액은 이자율을 이용하여 결정되거나, 이자율과 생존률(또는 사망률)을 혼합하여 결정되거나 또는 사전 결정된 지급률 또는 사전 결정된 보증 구조를 이용해 결정될 수 있다.

이처럼 연금 상품의 연금액을 결정하는 방식에 따라서 다양한 유형의 연금 상품들이 만들어질 수 있다.

예를 들어 확정 기간 연금형 상품은, 확정된 기간 동안 연금 재원에 이자율을 반영하여 연금을 지급하고 그리고 확정된 기간 이후에는 연금을 지급하지 않도록 구성될 수 있다. 예를 들어 상속 연금형 상품은 연금 재원에 대한 이자를 연금의 형태로 지급하되 생존률을 적용하지 않고 사망 때 적립액을 지급하도록 구성될 수 있다.

종신 연금형 상품의 경우 이자율을 적용해 보증 기간까지 생존 여부와 무관하게 연금을 지급하고 그리고 생존율을 적용해 특정한 보증기간 내 사망 때 잔여보증액을 지급하도록 구성될 수 있다.

예를 들어 최저 보증 연금형 상품은 종신 시점까지 이자율이 아닌 사전 결정된 지급률이 반영된 연금을 지급하고 그리고 부족분 발생 때 보증비용 수취를 통해 부족분을 보전 또는 보증하되 사망시 적립액을 지급하도록 구성될 수 있다.

이런 다양한 유형의 연금 상품들은 피보험자의 생존 기간, 사망 시점, 해지 여부 및 이율 수준 등 여러 요인에 따라 고객에게 유리하거나 불리한 상황을 초래할 수 있다.

실제로 피보험자가 오랫동안 생존할 경우에는 확정 기간 연금형 상품보다 종신 연금형 상품이 유리하고 피보험자가 일찍 사망할 경우에는 종신 연금형 상품보다 확정 기간 연금형 상품이 유리하다.

그러나 연금보험 상품의 가입 시점에는 피보험자가 언제 사망할지 알 수 없어 결과적으로 가입자에게 더 유리한 상품을 선택하기 어렵다는 문제점이 있다.

게다가 연금 상품이 종신 보험에 부가되어 전환 계약으로 운용되는 경우 종전 계약과 분리됨에 따라 보장 및 생애 자금의 흐름이 단절될 수 있다.

가령 종신 사망보장이 1억원이고 연금 전환 시점의 환급금이 7000만원인 경우 연금 전환 시점에 환급금을 기준으로 해 연금은 개시되지만 사망보장은 소멸될 수 있다는 것이다.

이처럼 현재 출시 또는 운용되고 있는 연금 상품들 혹은 보험상품들은 지급되는 연금액이 고객에게 불리하게 줄어들거나, 조기 사망 때 원금 손해가 발생되거나 또는 전환 계약에 따른 보장 부분이 소멸되는 등의 불안정성을 수반할 수 있다.

이런 불안정성은 노후 자금 혹은 상속 자금을 안정적으로 마련하고자 하는 연금 상품 또는 보험상품의 주요 목적을 훼손하고 연금 상품의 고객 만족도를 저하시킬 수 있다.

게다가 의료 기술의 발전으로 인해 기대 수명이 늘어나고 있는 현재 가입자의 사망 때 일시금으로 사망보험금을 지급하는 종신 보험에 대한 시장에서의 가치가 낮아질 수 있다.

따라서 이런 기대 수명이 늘어나고 있는 현재 상황을 만족시킬 수 있는 보험상품에 대한 니즈가 존재한다.

이런 가운데 삼성생명이 특허청으로부터 '삼성 밸런스 종신보험'에 대한 특허를 최근 획득했다고 13일 밝혔다. 이에 따라 삼성생명은 오는 2044년까지 20년 동안 해당 상품구조에 대한 독점적 권리를 갖게 된다.

14일 비즈월드가 확인한 결과 해당 특허는 2024년 8월 21일 출원(출원번호 제1020240111825호)해 올해 2월 26일 등록(등록번호 제102775775호)을 받은 ‘종신형 보험상품을 제공하기 위한 방법(METHOD FOR PROVIDING WHOLE LIFE INSURANCE)’이라는 명칭이었다.

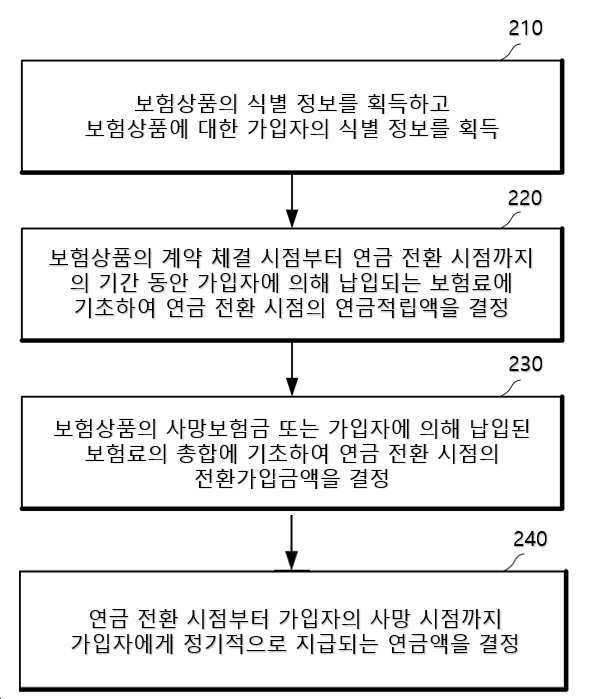

이 특허 기술을 보험상품의 식별 정보를 획득하는 단계, 보험상품에 대한 가입자의 식별 정보를 획득하는 단계, 상기 보험상품의 계약 체결 시점부터 연금 전환 시점까지의 기간 동안 상기 가입자에 의해 납입되는 보험료에 기초해 상기 연금 전환 시점의 연금적립액을 결정하는 단계, 보험상품의 사망보험금 또는 상기 가입자에 의해 납입된 보험료의 총합에 기초해 연금을 전환 시점의 전환 가입금액을 결정하는 단계와 연금 전환 시점부터 가입자의 사망 시점까지 가입자에게 정기적으로 지급되는 연금액을 결정하는 단계를 일목요연하게 정리하는 방안을 제시한다.

삼성생명 측은 “이번 특허는 종신보험의 연금전환 이후 생존여부 및 공시이율에 관계없이 연금 총 수령액이 기납입보험료의 2배 이상이 되도록 해 연금전환재원을 초과하도록 최저보증하고, 중도해지가 가능한 '종신형 신연금구조'를 최초로 도입한 데 따른 것”이라고 설명했다.

이를 통해 기존 상품이 가진 한계를 극복하고 가입자의 안정적인 노후생활을 위한 재원으로 종신보험의 역할을 더욱 확대했다는 것이다.

한편 삼성생명 측은 배타적사용권 획득에서도 두각을 나타내고 있다고 강조했다.

지난해 생명보험업계에서 가장 많은 6건의 배타적사용권을 인정받았으며 이는 보험상품 전반에 걸쳐 혁신을 도모하고 보장의 영역을 확대하는 데 힘쓴 결과라고 전했다.

삼성생명 관계자는 “지난해부터 보험을 넘어서는 보험이라는 슬로건 아래 기존 보험의 영역을 넘어 생활금융 전반을 선도하는 회사로 도약하기 위한 노력을 이어가고 있다”면서 “그 일환으로 새로운 장르의 보험상품을 개발하기 위해 전담개발 TF를 구성하고 외부 관련기관과 협업을 강화하는 등 전사적 역량을 집중하고 있다”라고 말했다

이 관계자는 "1인가구 증가와 고령화 등 사회환경 변화에 맞춰 종신보험의 활용 범위를 넓히고자 새로운 상품구조를 개발하게 됐다"면서 "앞으로도 선진 금융기법을 활용해 고객에게 유용한 상품과 서비스를 제공할 수 있도록 노력할 것"이라고 덧붙였다.

[비즈월드=최희우 기자 / chlheewoo@bizwnews.com]

관련기사

- [특허 in 마켓] 세븐일레븐, 특허공법으로 갓 나온 식빵 풍미 구현한 ‘촉촉한입’ 샌드위치 출시

- [특허 in 헬스] 바디프랜드, '사용자의 기립 보조' 기술 특허 등록

- [특허 in 금융] 롯데손보, 모바일 보험 영업 모바일 플랫폼 관련 특허 10건 등록 받아

- [특허 in 마켓] 뷰노, '뷰노메드 딥카스' 고도화 기술 日 특허 등록

- [특허 in 금융] 한화생명금융서비스, '원스톱 보험 가입' 시스템 구축

- [특허 in 마켓] 바디프랜드, 헬스케어로봇 기술 특허 확대…다리부 움직임에 관한 기술 특허 잇따라 획득

- [특허 in 금융] DB손보, 차량 블랙박스 AI 과실비율 판정시스템 특허 취득

- [특허 in 마켓] 바디프랜드, 발바닥 '용천혈' 자극 마사지 장치 신기술 특허 획득

- [특허 in 마켓] 이즈피엠피, 실내 위치 학습 자동화 특허 획득…“디키디키 놀이 리포트 신뢰도 향상”

- [특허 in 금융] 하나은행, 금융권 최초 ‘소비자 리스크관리’ 특허 획득

- [특허 in 금융] 우리펀드서비스, 최초로 특허 등록…'가상자산 회계처리 자동화 기술' 특허 획득