본인 계좌에서 예금 송금 후 토큰 전환

오프라인 사용처 부족으로 진입장벽 높여

[비즈월드] 금융권의 차세대 화두로 떠오른 '예금토큰(Deposit Token)'이 실생활에서 어떻게 작동하는지 직접 체험해봤다.

예금토큰은 쉽게 말해 시중은행에 맡긴 예금을 기반으로 발행되는 디지털 토큰이다. 흔히 말하는 스테이블코인처럼 1대1로 실제 자산(이 경우엔 은행 예금)과 연동된다. 다만 블록체인 기반이라는 점에서 투명성과 낮은 결제 수수료 등의 장점을 지닌다.

한국은행의 디지털화폐 실사용 테스트 '프로젝트 한강'이 지난 1일 시작됐다. 예금토큰 기반의 대규모 민관 공동 파일럿 테스트로 한국은행 주도 하에 7개 국내 은행이 참여해 국민 10만명을 대상으로 3개월 동안 시범사업이 진행된다.

◆ 예금토큰 직접 써보니…빠른 결제·쉬운 송금, 그러나 아직은 '반쪽짜리 체험'

자신의 주거래 은행 앱을 통해 일정 금액의 예금을 토큰화하면 해당 토큰으로 온·오프라인 매장에서 결제를 진행하거나 다른 사용자에게 즉시 송금할 수 있다.

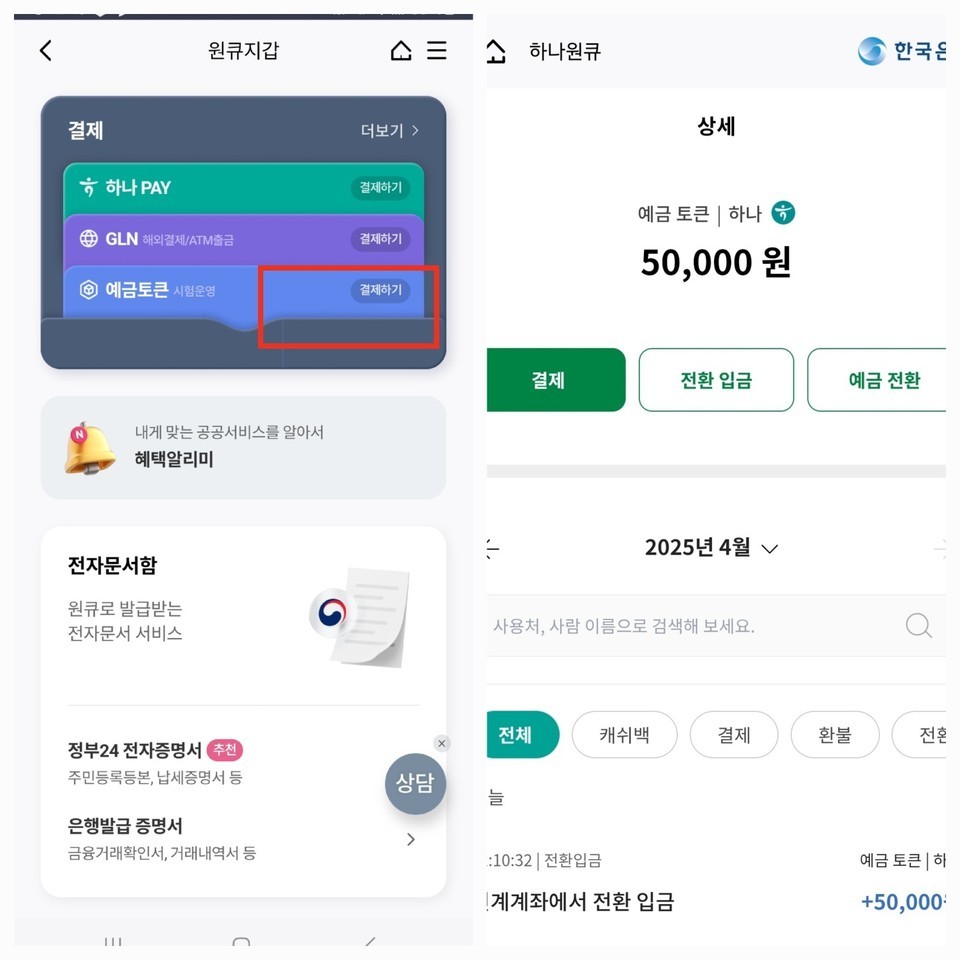

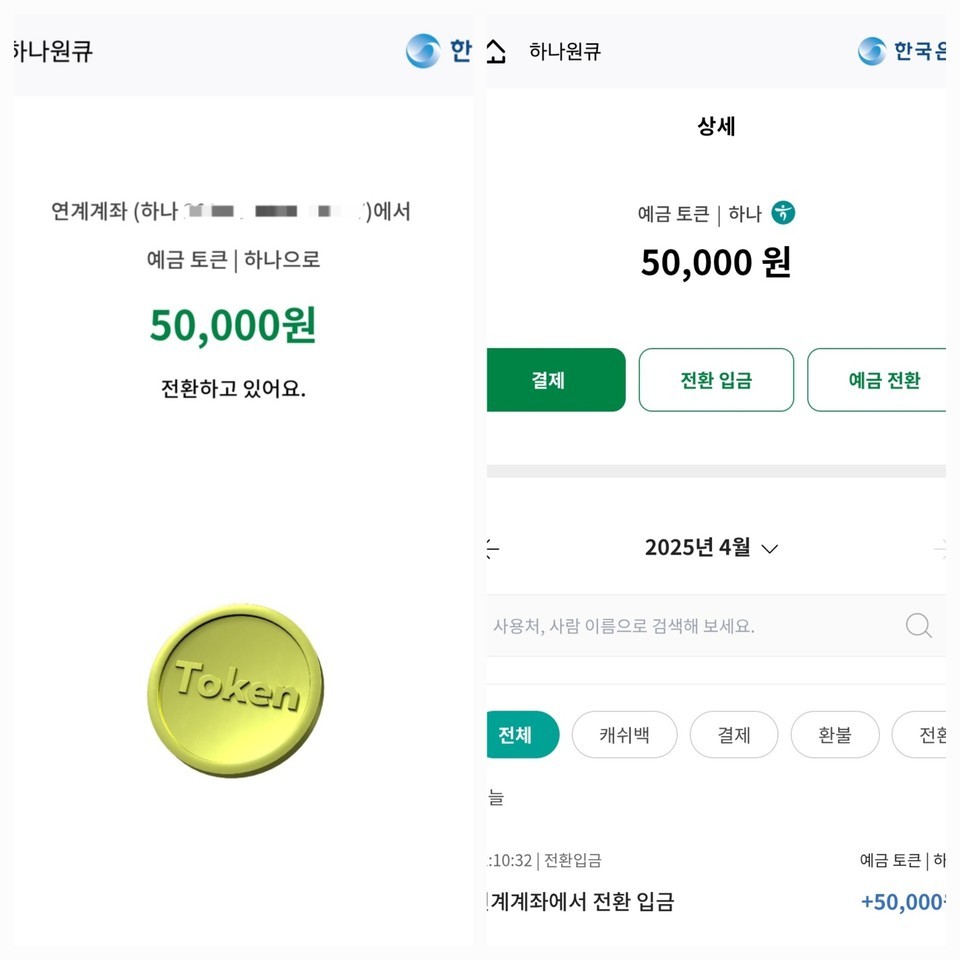

예금토큰을 사용하기 위해 가장 먼저 해야 할 일은 '전자지갑을 개설'하는 것이다. 주거래 은행 앱을 실행하고 실명인증과 신분증 확인, 계좌 연동, 비밀번호 설정 등의 단계를 거치면 디지털 지갑을 만들 수 있다.

지갑 개설 후엔 내 계좌를 통해 보유중인 예금을 토큰으로 전환하면 된다. 예금을 송금하고 전환하는 과정이 게임머니나 카페 이용권 충전하는 것과 비슷해 복잡하지는 않았다.

◆ 실제로 가맹점에서 사용까지의 단계 "간편결제보다 편할까?"

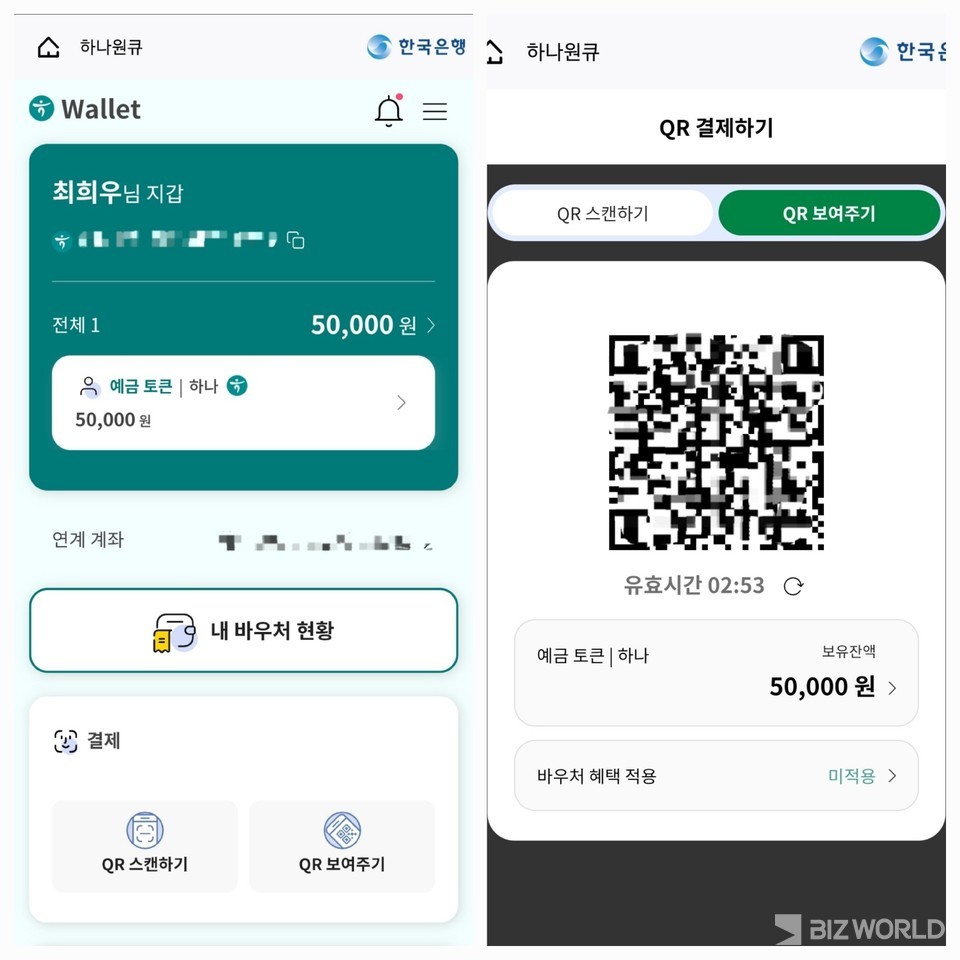

첫 번째 시도는 제휴 카페에서 했다. 5만원 상당의 예금을 토큰으로 전환한 뒤 사용처인 이디야에서 커피를 결제하려고 키오스크를 눌렀다. 다만 예금토큰 결제로 넘어가는 버튼이 없어서 당황했다.

핸드폰에서 QR코드를 몇 번이나 다시 생성하고 바코드를 찍고 반복했지만 "해당 내용이 없습니다"라고 나왔다. 알고 보니까 사용처가 이디야라고 다 되는건 아니었다. 되는 사용처가 있고 안되는 사용처가 있었다.

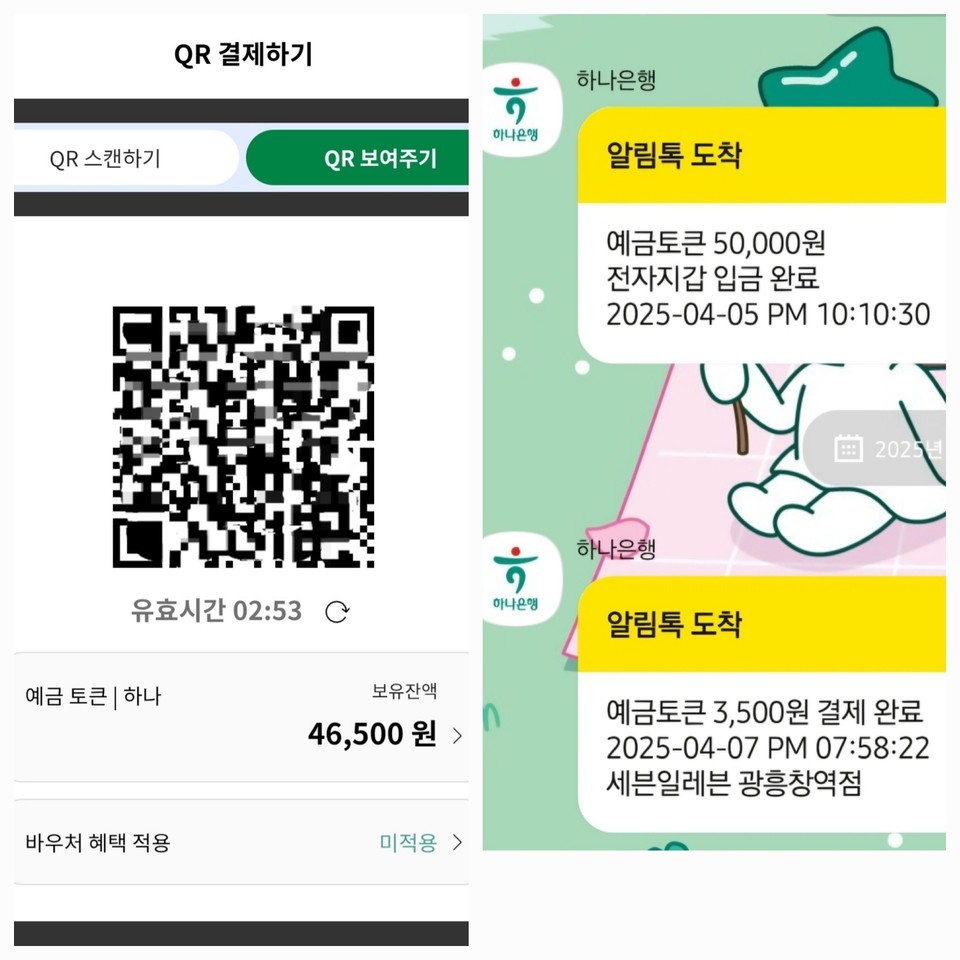

두 번째 시도는 편의점이다. 편의점이야 키오스크도 아니고 항상 직원이 상주하다보니 기존 간편 결제 시스템과 비슷하게 QR코드를 생성하고 3500원 금액의 음료수를 구입했다. 결제는 빨랐다. 잔돈 결제인데 카드 결제는 애매하고 현금은 없을 때 간단하게 사용하기엔 편하겠다는 생각이 들었다. 결제 완료 때 바로 카톡으로 거래 내역이 오는 것도 편리했다.

다만 계속 드는 생각은 "굳이?" 였다. 현재 테스트 기간이지만 일반 간편결제랑 비교해 다양성과 편의성 어느 것도 필요성이 보이지 않았다. 블록체인 기반이라 수수료가 들지 않아 편의점 등에서 10% 할인되는 것도 일반 소비자에겐 접근이 어렵다. 특성 상 개인정보 보호 및 보안 문제에 대한 우려도 떠나지를 않았다.

예금토큰의 가장 큰 단점은 '제한적인 사용처'다. 오프라인 가맹점은 세븐일레븐, 교보문고 전 지점, 일부 하나로마트와 이디야커피 매장 뿐이다.

특히 이디야커피는 전국 가맹이 아닌 부산·인천 일부 매장만 지원하고 실정이다. 온라인에선 현대홈쇼핑, 배달 플랫폼 '땡겨요' 등에 불과했다.

총 2만여개 가맹점에서 결제할 수 있다고 했지만 오프라인 모든 매장에서 사용할 수 없고 결제 방법이 제각각이라는 점에 주의해야 한다. 예금토큰 보유 한도는 100만원, 총 변환 한도는 500만원이다. 6월 말 테스트가 끝나면 예금토큰 잔액은 본인의 계좌로 입금된다.

물론 예금토큰이 기존 결제 시스템과 다른 장점이 있는건 사실이다. 대표적으로 '수수료 절감'이다. 블록체인 구조라 수수료가 발생하지 않아 바로 가맹점으로 돈이 입금되는 것은 판매자 입장에서는 큰 장점이다.

다만 일반 소비자가 현재 사용하는 간편결제나 카드를 제치고 예금토큰을 사용할 만한 필요성은 아직까지는 절실하거나 편하지는 않았다.

생각보다 절차가 번거롭고 이제 시작단계라 사용처가 제한적이라는 점이 큰 단점으로 작용한다. 카드나 앱의 포인트와 비교해봐도 소비자 입장에서 명확한 장점이 보이지 않았다. 솔직히 별로다.

금융권에서는 예금토큰이 미래 결제 시스템의 핵심이 될 수 있다는 기대가 크다. 특히 중앙은행 디지털화폐(CBDC)와의 역할 분담, 금융 시스템 안정성 확보 측면에서 주목받고 있다.

그러나 직접 사용해본 예금토큰은 기존 금융시스템의 한계를 보완하는 점도 있지만 아직은 제도적 기반과 기술적 확산이 더디다. 당장 상용화를 논하기에는 이른 감이 있다.

분명한 것은 예금토큰은 '토큰=가상자산'이라는 고정관념을 깨뜨리며 기존 금융과 디지털 자산의 경계를 허물고 있다. 토큰이 예금이고, 예금이 다시 금융의 미래가 되는 시대에 진입한 것은 발전적이다.

예금토큰과 관련해 시중은행 업계 반응도 현재는 회의적이다.

한 시중은행 관계자는 "앞으로 중앙은행 디지털화폐(CBDC)와 연계 가능성도 염두에 두고 준비하는 시작 단계인 것 같다"며 "실제 금융 서비스와 접목하기 위한 기술적·제도적 보완도 함께 논의될 필요가 있다"고 말했다.

다른 은행 관계자는 "정부에서 내려온 지침이라 사전등록을 받았지만 생각보다 참여자가 많지 않다"며 "미래의 디지털 자산이라는 역할은 충분히 보여지나 향후 실거래 적용을 위한 기술 검증과 내부 프로세스 정비가 필요해보이는 건 사실이다"라고 말했다.

[비즈월드=최희우 기자 / chlheewoo@bizwnews.com]