자본구조 튼튼한 삼성 계열사 수혜…'착시효과 우려' 여전

[비즈월드] 지난해 국내 보험사들이 새로운 국제회계기준 도입의 영향으로 역대급 실적을 달성한 것으로 나타났다.

27일 보험업계에 따르면 지난해 53개 보험 회사(생명보험사 22개, 손해보험사 31개)의 당기순이익은 13조3578억원으로 전년 대비 4조1783억원(45.3%) 증가했다. 생보사와 손보사의 당기순이익은 각각 5조952억원, 8조2626억원이다.

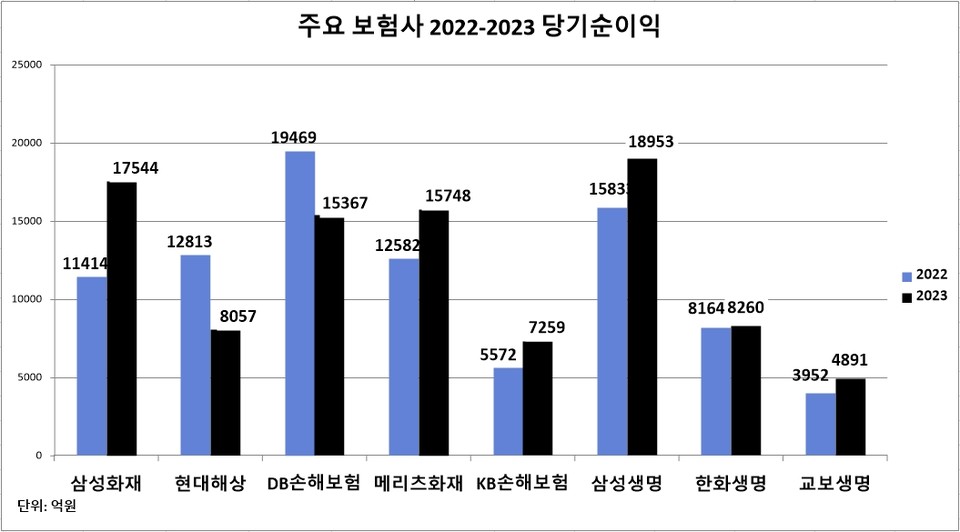

대형사 순이익 규모로 보면 손보사의 실적이 두드러졌다. 삼성화재의 당기순익은 지난 2022년 1조1414억원에서 지난해 1조7554억원으로 53.7% 증가했다. 메리츠화재는 1조2582억원에서 1조5748억원으로 25.2% 증가했다. KB손해보험은 5572억원에서 7259억원으로 35.1% 증가했다.

현대해상과 DB손해보험은 각각 장기보험·하와이산불 손실 영향으로 당기순익이 줄었다. 현대해상의 당기순익은 지난 2022년 1조2813억원에서 지난해 8057억원으로 37.1% 줄었다. DB손해보험은 1조9469억원에서 1조5367억원으로 21.1% 감소했다.

주요 생명보험사인 삼성생명의 지난해 당기순이익은 1조8953억원으로 전년 동기(1조5833억원) 대비 19.7% 증가했다. 한화생명은 지난해 8260억원의 당기순익을 기록해 전년(8164억원) 대비 1.2% 증가했다. 교보생명의 지난해 당기순익은 4891억원으로 전년(3952억원) 대비 23.8% 늘었다.

보험사들의 순익 규모가 크게 증가한 이유는 IFRS9과 IFRS17 등 새로운 국제회계기준에 따라 실적 산정방법이 달라졌기 때문이다.

구체적으로 보험부채 이자비용을 투자손익으로 변경처리할 수 있게 됐고 보험 계약에 드는 비용도 기존 최대 7년에서 보험기간으로 확대 변경할 수 있게 됐다. 국제회계기준 변경 이후 단기간은 순익이 증가할 수밖에 없는 구조다.

생보사와 손보사들이 IFRS17 도입 이후 각각 보장성보험과 장기보험 판매를 확대하며 실적 방어에 나선 측면도 있다. 당장 실적에 도움이 되는 보험상품을 판매하는 방식으로 영업채널을 재편하는 방식을 사용한 셈이다.

이번 실적이 일종의 '착시효과'라는 업계의 우려도 제기된다. 금융감독원은 회계제도 변경 등으로 자산이 감소했고 보험부채 시가평가 등으로 부채가 더 크게 감소했다고 분석했다. 보험사들의 지난해 총자산과 자기자본은 각각 1224조6000억원, 166조6000억원으로 전년비 6.5% 감소, 87.4% 증가했다.

다만 보험업계는 착시효과 우려에 대해 문제가 없다는 입장이다. 국제회계기준의 도입으로 오히려 재무구조 개선 효과를 볼 수 있고 해외 신용도 상승 등 파생효과까지 있다고 설명한다.

실제로 교보생명이 올해 12년 연속 피치 신용등급 'A+'를 획득했고 DB손해보험의 S&P 신용등급도 지난달 기준 'A+'로 상향되는 등 IFRS17 도입 후 대내외에서 호재가 이어지고 있다.

한 보험사 관계자는 "재무구조 변경으로 이득을 본 삼성 계열사의 경우 워낙 자본구조가 탄탄하고 오히려 그동안 순익이 과소집계된 것이라는 평가도 나온다"며 "신규 국제회계기준에 맞춘 영업 구조 개편으로 장기 건전성 훼손을 우려해볼 수는 있다"고 말했다.

[비즈월드=최상규 기자 / csgwe@bizwnews.com]