업종·급수·리스크 등 판단 보험료율 계산… 신규 장비 파악 어려움 줄여

AI·설계사 '피드백 시스템' 갖춰… 딥러닝 활용 정교한 결과물 산출 가능

[비즈월드] 오픈AI 인공지능 챗봇 챗지피티(ChatGPT), 구글 챗봇 인공지능 바드 등 고성능 인공지능(AI)이 연달아 등장하며 '생성형 AI'가 화두로 떠오르고 있다. 주요 금융 기업은 머신러닝·빅데이터에 기반한 인공지능 기술 개발과 지적재산권 확보에 본격 나서고 있다. 이에 비즈월드는 인공지능 특허를 확보한 금융 기업들의 다양한 아이템을 소개한다. [편집자주]

최근 반도체·화학 기업 수가 증가하고 기계·장비가 고도화되면서 재산상 피해를 보상하는 '재물보험' 심사 시스템도 변하고 있다.

그러나 신규 장비에 대한 전문성을 갖추지 못한 보험설계사는 보험료율(보험료 결정 비율) 산정에 어려움을 겪게 됐다.

이 때문에 현장에서는 장시간 교육 없이도 재물보험 목적물(대상)을 쉽게 판별할 수 있는 '판별 시스템'에 대한 필요성이 커졌다.

관련 시스템이 유망 업종과 물건 목록을 실시간 갱신하고 리스크 평가도 해낼 수 있다면 설계사들의 고충이 줄어들 것으로 예상된다.

이런 가운데 삼성화재(사장 홍원학)가 재물보험의 업종·담보·리스크 결정을 자동으로 수행하는 시스템을 개발하고 특허까지 취득한 것으로 확인돼 관심을 끌고 있다.

17일 비즈월드가 특허정보검색서비스 키프리스를 통해 확인한 결과, 삼성화재의 '인공 지능망을 이용한 재물보험 가입 심사 시스템'이라는 명칭의 특허를 지난 2019년 6월 출원(출원번호 제1020210001259호)해 2021년 1월 등록(등록번호 제102207494호) 받았다.

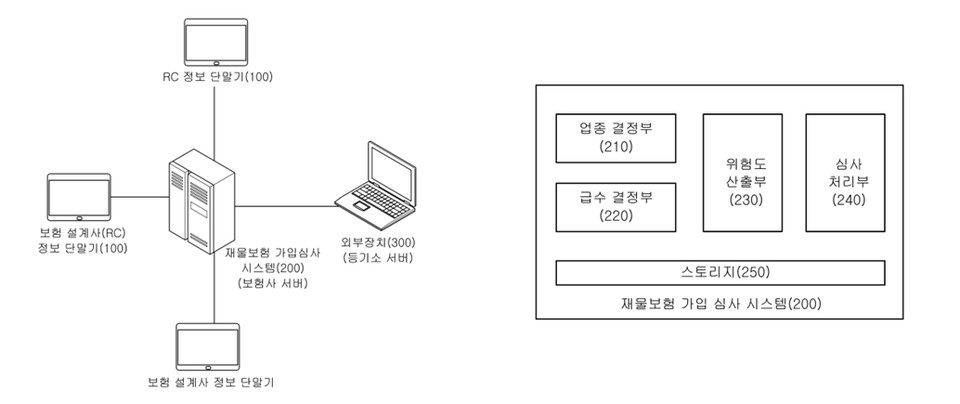

이 시스템은 설계·심사 과정에서 보험 가입 목적물을 일일이 구별할 수 있는 인공지능 모델을 포함한다. 인공지능은 위험 여부를 종합 판단하는 역할을 수행한다. 인공지능의 결과값이 산출되면 이를 토대로 보험 가입 심사 승인 작업이 이뤄진다.

보통 보험설계사는 전용 단말기를 이용해 업무를 수행한다. 인공지능(AI) 재물보험 심사 시스템은 설계사 단말기에서 정보를 직접 받아 ▲업종 결정부 ▲급수 결정부 ▲위험도 산출부 ▲심사 처리부를 거쳐 정보를 처리한다.

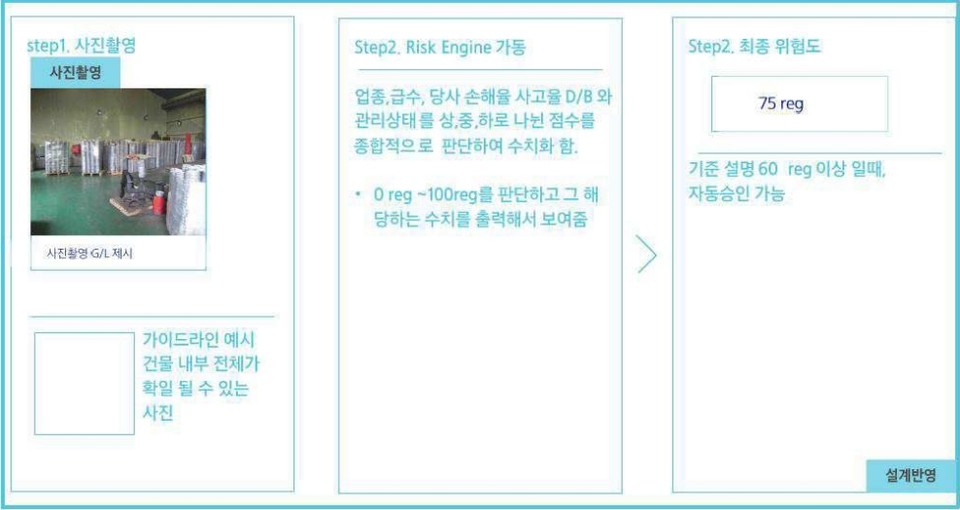

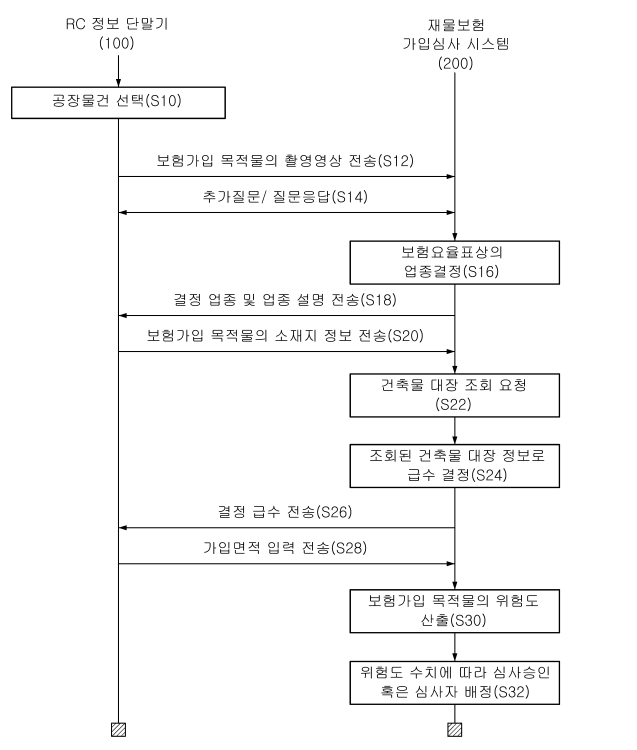

업종 결정부는 보험설계사가 촬영한 영상을 AI로 판독해 보험 가입 목적물의 '업종'을 파악한다. 업종 파악이 중요한 이유는 업무시설이나 숙박시설, 전기저장도장 등 업종별로 보험료율이 달라지기 때문이다.

급수 결정부는 설계사로부터 목적물의 위치 정보를 받는다. 정보를 바탕으로 건축물대장 정보(기둥정보·지붕구조 정보 등)를 외부 장치에서 조회해 보험 가입물의 급수를 결정한다. 급수는 1~4급 네 가지로 나뉘며 보험료 산출의 기준이 된다.

위험도 산출부는 가장 중요한 부분이라 할 수 있다. 인공지능망 모델을 활용해 보험 가입 목적물의 내부 영상을 판독한다. 물건이 얼마나 쌓여있는지, 불에 타는 물질이 얼마나 많은지, 불에 다 탔을 때 전체 발열량은 어떻게 되는지 등을 하나하나 확인해 보험 가입 목적물의 위험도를 산출한다.

위험도는 관리 상태에 따라 상·중·하 등급으로 나뉜다. 적재 물건이 바닥면적의 70% 이상의 화재하중(전체 발열량)을 갖춘 경우 하 등급으로 판단하는 방식이다. 화재하중이 40~70%라면 중 등급, 0~40%이면 상 등급을 받는다.

마지막으로 심사 처리부는 위험도 수치에 따라 보험 가입 목적물의 보험 가입 심사를 승인한다. 배정된 보험 심사자에게 심사를 배정하는 경우도 있다.

이 시스템은 보험사 서버에 설치된다. 보험 설계사는 보유 단말기에 컨설팅 앱을 설치해 시스템에 접속할 수 있다. 모든 심사 과정을 시스템이 처리하는 것은 아니다. 보험설계사는 보험 목적물을 일반물건·공장물건으로 분류하는 과정을 수행하고 모든 심사 절차에서 촬영을 진행해 시스템에 입력하는 역할을 맡는다.

특히 인공지능망 모델은 제공된 자료를 축적 학습하며 시간이 지날수록 정교한 결과를 배출한다. 인공지능은 업종 결정부에서 판독 결과에 따라 필요한 추가 질문을 보험 설계사에게 다시 전달하는 과정을 수행하기도 한다.

삼성화재 관계자는 "심사자와 보험설계사 간 현장 소통을 지원하는 시스템"이라며 "재물보험 가입 설계 정보들에 수정이 필요한 경우 심사자 혹은 관리자가 수정할 수 있도록 해 신뢰도를 높였다"고 말했다.

[비즈월드=최상규 기자 / csgwe@bizwnews.com]