3~6개월 연체액 1년 새 53% 급증…높은 조달 금리 영향

현대카드 주력 '제로 에디션' 단종 등 혜택 축소 흐름

고금리 올해도 영향권…"연체율 오름세 계속될 것"

[비즈월드] 국내 카드사들의 신용카드대출 연체율이 8년 5개월 만에 최대치를 기록했다. 이 때문에 혜자 카드 단종, 무이자할부 축소 등 금융소비자들의 피해가 이어질 것으로 예상되면서 이용자들의 불만이 쌓여가고 있다.

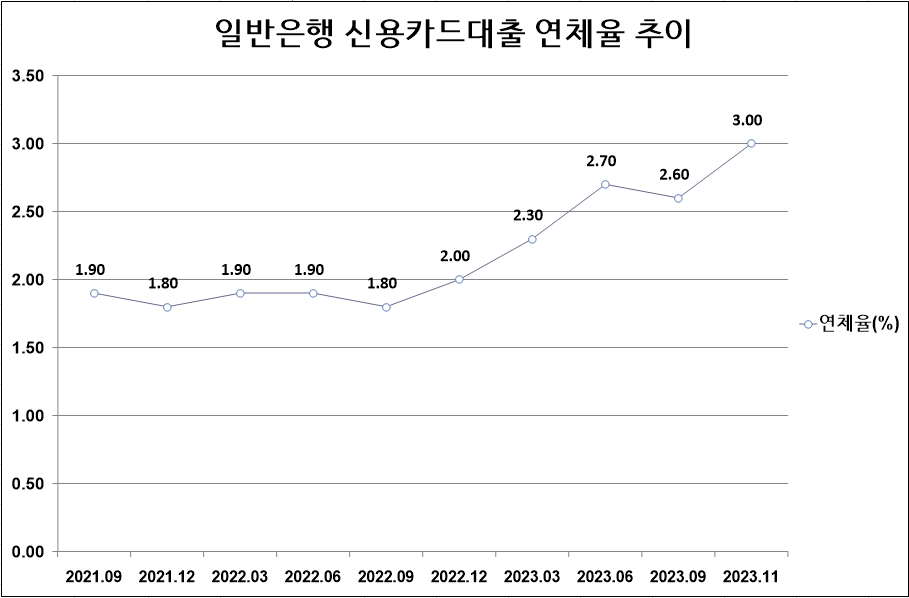

31일 한국은행 경제통계시스템에 따르면 일반은행의 신용카드대출의 연체율(3.0%)은 지난 2015년 8월(3.1%) 이후 처음으로 3%대를 기록했다. 특수은행을 포함한 은행 전체(1.8%) 기준으로도 2020년 2월(1.8%) 이후 최고치다.

일반은행 신용카드대출은 은행에서 발급한 신용카드의 대출 연체율을 의미한다. 지난 2015년 이후 1% 후반~2% 초반을 맴돌다 지난해 2월 2.5%를 기록한 데 이어 2% 후반대까지 상승하고 지난해 11월 3.0%로 정점을 찍었다.

실제로 지난해 3분기 말 기준 국내 8개 전업 카드사의 연체액은 약 2조원을 기록했다. 전년 동기(1조3398억원) 대비 53.1% 증가한 수치며 그 중 3~6개월 연체한 금액(8056억원)은 전년(5071억원) 대비 58% 급증했다.

카드사 연체율이 증가한 이유는 인플레이션발 고금리 상황이 지속되고 있기 때문이다.

한국 중앙은행 기준금리는 지난해 1월 이후 3.50%를 유지 중이고 카드사들이 자금을 조달하는 여전채(여신전문금융채권) 금리도 여전히 3% 후반대를 기록하고 있다.

카드사들의 조달비용이 올라가면 신용대출 이자 부담도 커지기 마련이다. 여신금융협회에 따르면 주요 카드사(신한·KB국민·우리·하나·롯데·비씨)의 지난 1월 신용대출금리는 13.86%로 전년 동기(11.47%) 대비 2.39%포인트(p) 증가했다.

카드사들은 연체율 증가에 따라 수익성 관리 차원에서 각종 혜택을 줄이는 방식으로 나서고 있다. 현대카드는 주력 카드 '제로 에디션 2(포인트·할인형)'를 단종시키기로 결정했다. 하나카드는 '원큐 데일리플러스 카드'의 발급을 중단했다.

무이자 할부 혜택도 지난 2022년 말 감소한 이래로 다시 회복될 가능성이 희박해지고 있다. 오히려 자동차세 연납 무이자 혜택을 줄이고 100만원 이상 고가 상품 무이자 혜택도 축소하는 등 수익성 방어에만 전념하는 모습이다.

금융소비자들 사이에서는 카드사들이 수익성 다각화에 실패한 리스크를 소비자들에 떠넘기고 있다는 지적도 제기된다. 다만 한국 중앙은행 기준금리 인하가 올해 하반기에야 이뤄질 것으로 예상돼 연체율 상승과 카드사들의 혜택 축소는 계속될 것으로 전망되고 있는 상황이다.

한은 관계자는 "이자부담비율이 상승할수록 연체율도 높은 수준을 보이는 경향이 있다"며 "이자부담비율이 연체율에 반영되는 시차르 감안하면 연체율은 취약차주 중심으로 당분간 오름세가 지속될 것으로 보인다"고 말했다.

[비즈월드=최상규 기자 / csgwe@bizwnews.com]