401k 제도 도입 후 자산 2배 이상 확대…평균 10% 수익률

TDF 등 안정성까지 챙겨…주식형 투자·신뢰 확대 필요성

[비즈월드] # 퇴직연금 수익률을 높이기 위해 도입된 사전지정운용제도(디폴트옵션)이 정식 도입된 지 1년이 지났다. 42개 금융사에서 300개가 넘는 퇴직연금 상품을 출시한 가운데 디폴트옵션의 성과와 미래를 되짚어본다.

기대수명 증가와 은퇴시점 지연으로 연금제도에 대한 중요성이 올라가는 가운데 선구적인 제도로 퇴직연금 수익률을 끌어올린 미국의 사례가 눈길을 사로잡는다.

16일 고용노동부가 발표한 '한 눈에 보는 연금 2023'에 따르면 향후 몇 년간 국가의 전체 인구 중 65세 이상 인구 평균 비율은 27%로 이전 30년간 비율인 17%보다 10%포인트(p) 증가할 것으로 예상된다. 연금 자산 마련의 필요성이 강조되는 시점이다.

퇴직연금 디폴트옵션 제도는 연금 수익률을 보강하는 차원에서 도입됐다. 가입자가 위험도에 따라 직접 금융사의 퇴직연금 상품 중 하나를 고를 수 있게 된 것이다. 주식형·채권형·펀드형 등 수익률과 위험성에 맞춰 본인의 미래를 설계할 수 있다는 장점이 있다.

디폴트옵션 도입과 함께 가장 주목받은 사례는 미국의 '401k 제도'다. 401k 제도는 근로자와 회사가 함께 퇴직금을 적립하는 제도로 국내 디폴트옵션 선택지 중 하나인 DC(확정기여)형제도와 유사하다. 근로자가 임금에서 6% 이내 금액을 적립하면 회사도 동일 금액을 추가 적립하게 된다.

401k 제도의 가장 큰 특징은 주식형 투자에 대한 선호도가 상당히 높다는 점이다. 미국고용자이익연구소(EBRI)에 따르면 지난 2022년 말 기준 401k 참여자 자산의 71%가 주식 펀드에 투자됐다. 특히 젊은 참여자가 자산의 90%를 주식에 투자하고 노년층 참가자가 60%를 주식에 투자하는 등 변동성과 안정성을 고려한 선택도 눈길을 끈다.

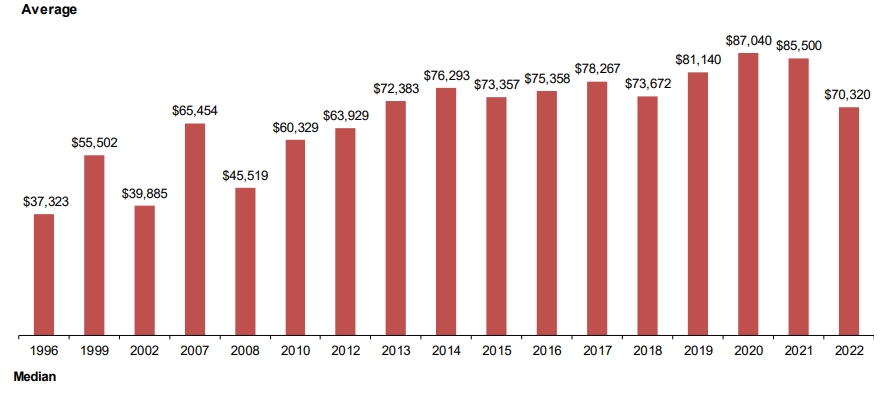

401k의 성장세는 놀라운 수준이다. 지난 1996년 평균 잔액 3만 달러에서 시작해 1999년 5만 달러를 넘어섰고 2013년 7만 달러에 이어 2020년 8만 달러를 기록하는데 이르렀다. 지난 2022년 기준 7만 달러 수준으로 주춤하는 모습이지만 통계가 나오지 않은 지난해와 올해 퇴직연금 잔액도 미국 주식 호황으로 급증했을 것으로 예상된다.

보험연구원 자료에 따르면 미국 DC형 퇴직연금의 운용수익률은 지난 20년간(2001~2020년) 연평균 8.6%, 5년간(2016~2020년) 10.1%, 3년간(2018~2020년) 9.3%다.

미국 언론에서는 자연스럽게 401k 제도를 이용해 성공적인 은퇴를 맞은 이들의 삶에 주목하기 시작했다. 평균 2배 상승이라면 그 이상 상승으로 대규모 이익을 본 이들도 존재한다는 의미이기 때문이다. 미국이 고물가에도 소비 여력이 떨어지지 않는 이유가 401k로 쌓아둔 돈을 아직 소모하지 못했기 때문이라는 분석도 있다.

401k 제도의 성공을 두고 미국이 패권국가라는 점이 중요하게 작용했다는 분석도 나온다. 은퇴자들의 자금이 미국 주식에 몰려 유동성을 불러오고, 이는 주가 상승으로 이어져 타 국가의 미국주식 투자로 전환되는 선순환이 이뤄졌다는 분석이다. 물론 미국 주식의 상승은 대부분 기술 혁신과 맞닿아 있다는 점에서 해당 분석의 설득력이 떨어지기도 한다.

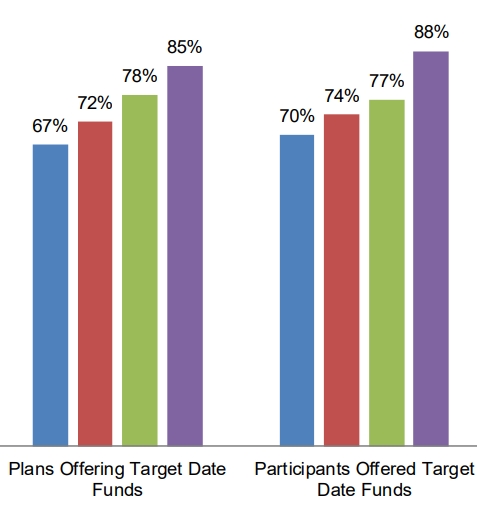

다만 미국 401k 가입자들도 '한탕 주의'에 빠져있는 것은 아니라는 점을 고려해야 한다. EBRI에 따르면 은퇴시점에 맞추어 위험자산과 안전자산의 투자비중을 조정하는 'TDF(타겟데이트펀드)' 가입 비중은 지난 2007년 67%에서 2022년 85%로 18%p 급증했다.

전문가들은 한국 디폴트옵션 가입자들도 401k 제도 가입자처럼 정체된 수익률을 끌어올릴 수 있을 것으로 기대한다. 물론 한국은 원리금보장형 가입자들이 90%에 달하고 주식에 대한 신뢰도가 떨어져 제도 안착을 위해서는 갈 길이 먼 것으로 판단된다.

한 금융투자업계 종사자는 "국내 투자자들이 퇴직연금에서 주식형을 굴리지 않는 이유는 코로나19 이후 이어진 주식 투자 실패 경험이 한몫했다"라며 "401k 제도처럼 주식형 상품에 자금이 몰려 주식의 상승을 이끌어내는 선순환이 이뤄져야 하고 좀더 강력한 유인책이 필요하다"고 말했다.

[비즈월드=최상규 기자 / csgwe@bizwnews.com]

관련기사

- 하나은행, 여름휴가 시즌 대비 ‘다(多)통화 환전 이벤트’ 전개

- (종합) '신한은행·신한카드' 신한 SOL페이(신한플레이), 7월 15일 '쏠퀴즈(쏠야구)', '퀴즈팡팡' 등의 정답은

- [디폴트옵션 1주년-上] 퇴직연금 '원리금보장' 선호…금리 인하 때 '리스크' 된다

- (종합) '신한은행·신한카드' 신한 SOL페이(신한플레이), 7월 14일 '쏠퀴즈(쏠야구)', '퀴즈팡팡' 등의 정답은

- (종합) '신한은행·신한카드' 신한 SOL페이(신한플레이), 7월 13일 '쏠퀴즈(쏠야구)', '퀴즈팡팡' 등의 정답은?

- [디폴트옵션 1주년 下] 퇴직연금 수익률 강자는 KB증권·하나은행