홍콩H지수 2년만 반토막… 투자자 'ELS 불완전판매'로 민원

사모펀드 사태 이후 내부통제 강화…'조직적 문제' 드러나야

[비즈월드] 홍콩항셍지수(H지수)를 기초자산 삼은 ELS(주가연계증권) 상품이 대규모 손실 위기에 처했다. 사모펀드 사태 때처럼 은행과 증권사들의 책임 여부를 묻기 위해서는 내부통제 미비 여부를 입증해야 할 것으로 예상된다.

28일 국민의힘 윤한홍 국회의원이 금융감독원으로부터 제출받은 자료에 따르면 지난 6월 말 기준 H지수를 기초자산으로 한 ELS 판매 잔액은 20조5000억원이며 이중 15조8860억원이 은행에서 판매됐다.

은행 판매분 중 8조4000억원 어치가 내년 상반기 만기를 맞는다. 증권사가 판매한 H지수 기초자산 ELS 상품의 경우 내년 상반기 3조5000억원 규모 만기 예정이다.

ELS는 특정 주권의 가격이나 주가지수의 수치에 연계된 증권이다. 홍콩H지수·코스피200·닛케이225 등 주가지수나 삼성전자·테슬라 등 개별 주식 등에 연동된다. 기초자산이 미리 설정된 일정 구간 이상을 유지할 경우 예금 금리보다 높은 이익을 거둘 수 있어 투자자들의 관심을 샀다.

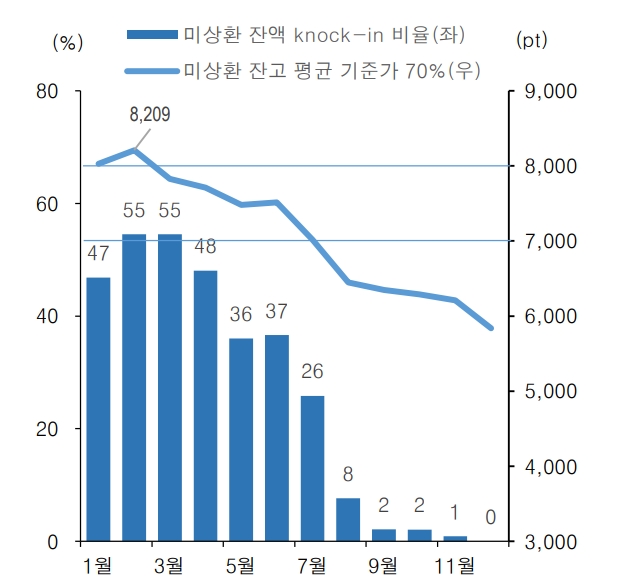

그러나 최근 홍콩항셍지수의 주가가 요동치면서 해당 지수를 주요자산 삼은 ELS의 원금 손실 가능성이 커졌다. 지난 2021년 고점 기준 1만2000대에 머무르던 홍콩H지수는 최근 6000대 초반까지 급락했다.

원금비보장형 ELS 상품 투자자는 투자 기간 중 원금손실구간(낙인, knock-in) 구간을 벗어날 경우 최대 100%까지 손실을 감당해야 한다. 낙인 구간은 최초 기준가 대비 30~50% 수준으로 설정하기 때문에 50% 가까이 떨어진 홍콩H지수 ELS의 손실 가능성이 커졌다.

금감원은 불완전판매 관련 민원을 접수하고 증권사, 은행 점검에 나섰다. 최대 판매사인 미래에셋증권, KB증권 등 대형 증권사 함께 KB국민은행, 하나은행 등 주요 은행들이 조사 대상에 올랐다. 정부는 가입자에게 원금 손실 가능성 등을 사전에 충분히 알렸는지 점검할 계획이다.

손실이 예정된 투자자들은 은행과 증권사가 제대로 된 설명을 하지 않았다거나 안전한 상품으로 홍보했다는 입장이다. 투자자 A씨는 한 직장인커뮤니티에서 "현금 있을 때는 ELS에 가입하라고 전화가 쏟아지더니 지수가 떨어지니까 전화를 피한다"며 불만을 토로했다.

은행과 증권사들은 대규모 피해자 보상과 금융 당국 처벌의 기억이 있는 사모펀드(라임·옵티머스) 판매 사태와 해외금리 연계 파생결합펀드(DLF) 사태를 떠올린다. KB증권과 NH투자증권, 하나은행, 우리은행 등이 불완전판매와 내부통제 부족의 책임을 졌다.

다만 업계에서는 이번 ELS 손실 위험이 앞선 사태와 다르다는 의견이 나온다. 금융 당국과 금융사들이 사모펀드·DLF 사태 이후 고위험 파생상품 판매를 금지하고 금액 제한을 두는 등 투자자 보호 조치를 강화했기 때문이다.

핵심 쟁점은 ELS 손실에 대해 은행과 증권사에 어떤 책임을 물을 수 있을지를 따져보는 일이다. 투자자들이 개별 사례로 불완전판매 경험을 했을 수 있지만 사모펀드·DLF 판매 건처럼 '조직적인 내부통제 부족'이 발생했는지는 아직 드러나지 않았다. 후자일 경우 제재 수위는 더 커진다.

특히 ELS 상품의 경우 지난 2003년 최초 발행 이후 매년 10조원 이상의 발행 건을 기록했다는 점에서 상품 판매 자체를 문제 삼긴 어렵다는 주장이 나온다. 홍콩H지수는 자금구조가 불투명한 사모펀드와 달리 세계 주요 지수 중 하나로 꼽힌다.

한 증권사 관계자는 "손실 위험을 감내하는 고위험 투자자가 많은 증권사보다는 예·적금 수요가 많은 은행에서 고객 불만이 많은 것으로 알려졌다"며 "DLF·사모펀드 사태 이후 금융사들이 내부통제를 일제히 강화해 어떤 문제 제기가 이뤄질지는 예상하기 어렵다"고 말했다.

[비즈월드=최상규 기자 / csgwe@bizwnews.com]