주요 손보사 '제4요율' 적용…자사 CM 통해 가입보다 비싸

경쟁 통한 가격인하 유도 취지 어긋나 되레 소비자에 부담

[비즈월드] 보험사들이 네이버·카카오페이 등 자동차보험 비교 플랫폼에 플랫폼 수수료율을 반영했다. 오히려 비싸진 가격에 비교 플랫폼의 의미가 사라졌다는 지적이 나온다.

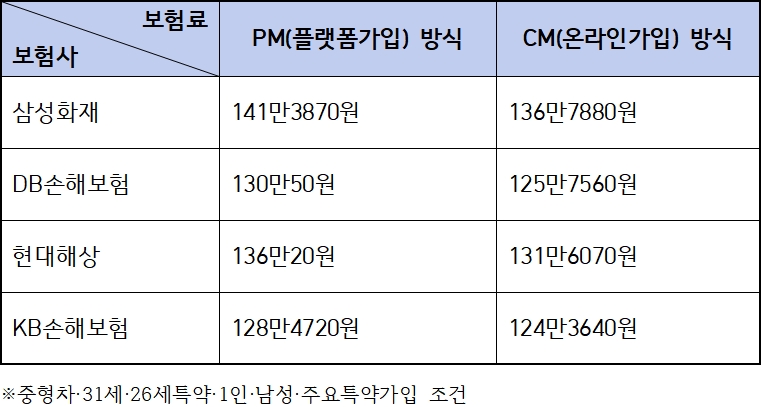

26일 보험업계에 따르면 대형 손해보험사(삼성화재·현대해상·DB손해보험·KB손해보험)들은 네이버·카카오페이 등 주요 자동차보험 비교 플랫폼(PM)에서 새로운 보험료율인 '제4요율'을 적용 중이다. 하지만 기존 보험사 온라인 가입(CM)보다 오히려 보험료 부담이 커진 것으로 확인됐다.

예를 들어 삼성화재 자동차보험 가입자가 중형·31세·26세특약·1인·남성·주요특약가입 조건으로 자동차보험 비교 플랫폼에서 가입하면 최초 가입 기준 보험료는 141만3870원이다. 같은 조건으로 자사 홈페이지인 삼성화재 다이렉트에서 가입하면 보험료는 136만7880원으로 더 저렴하다.

타 보험사의 보험료를 동일 조건으로 살펴봐도 플랫폼 보험료가 더 비싸다. CM 기준 KB손해보험 자동차보험은 보험료 124만3640원, DB손해보험은 125만7560원, 현대해상은 131만6070원에 가입할 수 있다. PM 기준 KB손보 보험료는 128만4720원, DB손보는 130만50원, 현대해상은 136만20원이다.

플랫폼 가입 부담이 큰 이유는 신규 보험요율 체계가 적용됐기 때문이다. 보험사들은 플랫폼에서 떼어가는 수수료 3~4%를 메우기 위해 보험료 간접 인상 카드를 꺼내들었다. 130만원 기준 3%는 약 5만원인데 해당 수준의 금액이 플랫폼 내 자동차보험 보험료에 반영된 셈이다.

물론 고객이 플랫폼에서 가입하면 소정의 상품권 등 혜택을 받을 수 있지만 보험업법 시행령상 금품 한도가 3만원을 넘길 수 없다는 점이 한계로 작용한다. 결국 보험사 CM 채널에 접속해 일일이 비교하는 것이 이득일 수 있다는 의미다.

중소형 보험사들은 제4요율을 적용하지 않았지만 기존에도 다소 높은 보험료를 제시해와 의미있다고 보긴 어렵다. 한 중소형 보험사 관계자는 "시장 점유율이 미미해 가격 경쟁력보다 개성있는 특약이나 법인 영업에 공들인다"고 설명했다.

결국 네이버·카카오페이·토스 등에서 가격을 비교할 수 있다는 '접근성' 측면에서 장점을 기대해볼 수 있지만 어느 정도 효과가 나타날 것인지 확인은 어렵다. 기존에 가격 비교 창구로 활용된 '보험다모아'도 출시 초기에만 관심을 받았다.

업계에서는 플랫폼 사업의 의미가 사라졌다는 지적이 제기된다. 지난 9일 출시된 주택담보대출 금리 비교 플랫폼은 '주담대 머니무브' 열풍을 불러오며 흥행에 성공한 바 있다. 입점 금융사들이 주담대 갈아타기 지원금을 제시하고 금리를 낮추는 등 치열한 경쟁에 나섰기 때문이다.

보험사들은 텔레마케팅(TM) 채널과의 형평성과 비용 부담 등으로 경쟁 구도를 펼치기는 어렵다는 입장이다. 앞으로 보험 비교 플랫폼에 추가될 저축성보험·여행자보험·펫보험 등에도 수수료율이 반영돼 가격 경쟁력이 떨어질 것으로 예상된다.

한 보험사 관계자는 "특약·차종·나이·무사고 등 복잡한 요인에 따라 어떤 보험사가 유리한지 달라지기 때문에 플랫폼에서 비교한다는 게 애초에 쉽지 않다"며 "금융 당국에서 강조한 정책인만큼 효과가 없다고 판단되면 변화를 주지 않을까 생각한다"고 말했다

[비즈월드=최상규 기자 / csgwe@bizwnews.com]