은행 빼곤 보험·증권·신용카드 등 모두 실적 뒷걸음질

KB·신한은 그나마 순익 비중 40%대… 수익 균형 근접

[비즈월드] 기준금리 상승과 증권 시장 침체 등의 원인으로 금융지주들의 비은행 수익 비중이 감소했다.

27일 금융권에 따르면 KB금융과 신한금융, 하나금융은 3분기 누적 당기순이익에서 비은행 비중이 감소했다. 4대 금융사 중 비은행 계열사가 적은 편인 우리금융만 유일하게 소폭 증가했다. 비은행 부문은 카드·증권·캐피탈 등 소매금융과 보험, 자본시장 등 은행을 제외한 사업 분야를 의미한다.

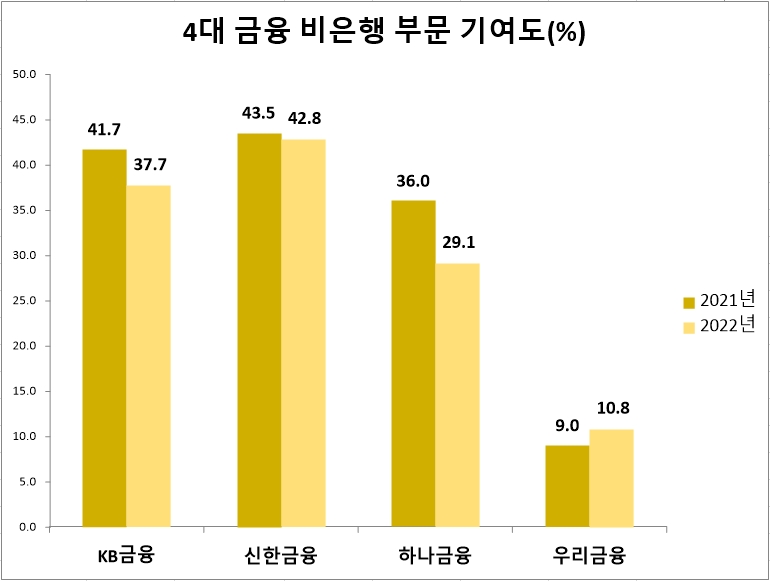

신한금융의 2022년 3분기 누적 당기순익 중 비은행 부문 기여도는 42.8%로 전년 동기(43.5%) 대비 0.7%포인트 하락했다. KB금융은 37.7%를 기록해 전년(41.7%) 대비 4.0%포인트 줄었고 하나금융은 29.1%로 전년(36.0%) 대비 6.9%포인트 낮아졌다. 우리금융은 10.8%로 전년(9.0%) 대비 1.8%포인트 증가했다.

비은행 순이익 비중이 감소한 가장 큰 이유는 은행 부문의 실적 성장이다. 4대 금융사 모두 은행 3분기 누적 당기순익에서 지난해 대비 10%포인트 이상 성장세를 보였다. 금융 당국이 지난해 8월부터 본격적으로 기준금리를 올리기 시작하면서 시장금리 상승이 동반돼 이자 이익이 대폭 상승했기 때문이다.

비은행 실적 자체의 부진도 원인 중 하나다. 비은행 비중 낙폭이 가장 큰 하나금융은 비은행 3분기 누적 당기순익이 지난해 7346억원에서 올해 6056억원으로 17% 감소했다. KB금융의 경우 지난해 1조5721억원에서 올해 1조4773억원으로 6% 줄었다.

비은행 실적이 부진한 데는 증권 시장 침체와 보험·투자사 실적 부진이 원인으로 꼽힌다. 증권사들은 지난해부터 증시 부진으로 수수료 이익 감소와 보유채권 평가이익 하락 등을 겪었다. 아울러 금융지주들은 금리 상승과 자금 경색으로 보험·투자사들이 실적 부진을 겪고 있다고 설명했다.

다만 KB금융과 신한금융은 비은행 기여도 하락에도 40% 가까운 수익 비율을 달성해 '금융사'로서의 수익 균형을 맞췄다. 윤종규 KB금융 회장은 취임 직후부터 KB손해보험 등 인수합병에 주도적으로 나서는 등 '비은행 계열사 강화' 행보를 이어왔다. 조용병 신한금융 회장도 오렌지라이프·아시아신탁 등을 인수하며 그룹의 몸집을 키웠다.

한 금융권 관계자는 "은행권 순이자마진 개선에 따른 이자이익 증가와 충당금 감소로 은행 실적이 개선됐다"며 "시기에 따라 비은행 실적 비중은 달라질 수 있으며 4대 금융사 모두 비은행 실적을 키우려 노력하고 있을 것"이라고 말했다.

[비즈월드=최상규 기자 / csgwe@bizwnews.com]