4개 컨소시엄 제각각 '신용평가모델' 구축…심사 최대 관건

소상공인 '중금리 대출' 위험성 커…대출 취급 멈춘 사례도

[비즈월드] 제4인터넷전문은행 컨소시엄이 속속 존재감을 드러내고 있지만 고금리 여파로 연체율이 치솟고 있는 소상공인 대상 영업 지속성에는 의문이 제기되고 있다.

19일 금융권에 따르면 한국금융연구원은 '인터넷전문은행 도입 성과 평가 및 시사점' 리포트를 발표하고 인터넷전문은행 신규 사업자에 대한 기준점을 제시했다. 강조점은 ▲차별화된 신용평가체계 구축·구현 ▲대주주의 자금조달 능력·역할 ▲건전성 관리 역량 등이다.

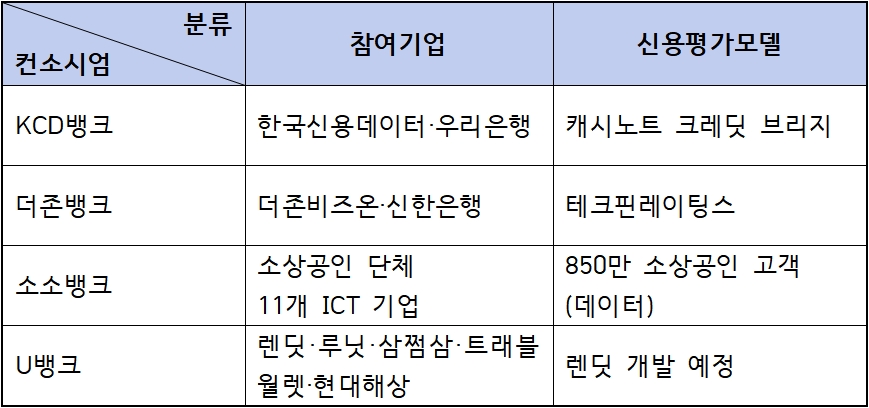

현재 제4인터넷전문은행에 참여하는 컨소시엄은 ▲한국신용데이터·우리은행 등이 함께하는 KCD뱅크 ▲더존비즈온·신한은행 등이 함께하는 더존뱅크 ▲소상공인 단체와 11개 ICT 기업이 함께하는 소소뱅크 ▲렌딧·루닛·삼쩜삼·트래블월렛·현대해상 등이 함께하는 U뱅크 등이다.

한국금융연구원이 강조한 대주주 자금조달 능력은 금융사가 함께하는 한 큰 문제가 없을 것으로 예상된다. 초기 인터넷전문은행도 한국투자금융지주(카카오뱅크)와 국민은행(카카오뱅크), 우리은행(K뱅크), 한화생명(K뱅크) 등을 등에 엎고 자본 확충에 성공했다.

문제는 신용평가체계 구축·구현과 건전성 관리 역량을 끌어올리는 일이다. 한국금융연구원이 분석한 신용평가체계 전례를 살펴보면, 카카오뱅크·카카오뱅크는 출범 5년이 지나서야 개인사업자 신용평가모형을 개발했고 그 전까지는 제한된 계열사 정보나 외부 CB(신용평가)사 정보를 활용하는 데 그쳤다.

특이 이번에 금융 당국이 제4인터넷전문은행 모델로 '소상공인 특화 인터넷은행'을 내세운 만큼 신용평가체계 구축이 더 중요할 것으로 예상되고 있는 상황이다.

KCD뱅크는 지난 2020년 개인사업자 신용평가를 위한 KCD의 '캐시노트 크레딧 브리지'를 개발했다. 더존뱅크는 신한은행-더존비즈온 합작 기업 신용평가 플랫폼 '테크핀레이팅스'를 출시했고 소소뱅크는 850만 소상공인 데이터를 활용해 자체 신용평가모델을 구축했다. U뱅크는 핀테크 기업 렌딧이 신용평가모델 개발을 맡는다.

다만 업계에서는 소상공인 업황 악화로 신용평가모델이 제대로 작동하지 않을 것이라는 우려가 나온다. 금융위원회에 따르면 지난 1분기 말 기준 은행권의 자영업자 대출 연체율은 0.54%로 9년 만에 가장 높았다. 개인사업자 폐업률도 지난해 기준 9.5%로 전년 대비 0.7%포인트 올랐다.

고금리 상황은 중·저금리 대출을 취급하는 업계 전반에 타격을 주고 있다. 예를 들어 U뱅크 컨소시엄에서 신용평가모델 개발 역할을 맡은 렌딧의 경우 지난해부터 아예 개인 대출 상품 취급을 멈춰버린 상태다. 연체율이 5%를 넘어서는 등 수익성에서 타격을 봤기 때문이라는 해석이 지배적이다.

소상공인 전문은행이 출범한다 하더라도 꼼꼼한 건전성·신용평가모델 점검이 없다면 해당 현상이 반복될 수 있다는 우려가 나온다.

이진수 금융위원회 은행과장은 "소상공인을 대상으로 한 신용평가모델, 특히 비대면 제약을 넘어설 정교한 모델 구축이 아주 중요한 요소가 될 것이다"라며 "개인사업자 대출은 경기에 민감하게 반응한다는 특징이 있는데 연체율 상승·자산 증가 등에 발맞춰 충분한 자금력 등 경영·건전성 관리 능력이 있는지도 중요하다"고 말했다.

[비즈월드=최상규 기자 / csgwe@bizwnews.com]