동남아시아의 신흥 잠룡으로 불리며 급속한 경제 성장을 이루고 있는 나라가 있습니다. 바로 베트남입니다.

경제 성장과 함께 베트남의 모바일 결제시장도 크게 요동치고 있는 것으로 나타났습니다. 포화상태에 있는 우리나라에서 활동하고 있는 관련 기업에게는 더 없이 좋은 성장 발판이 될 수 있다는 이야기입니다.

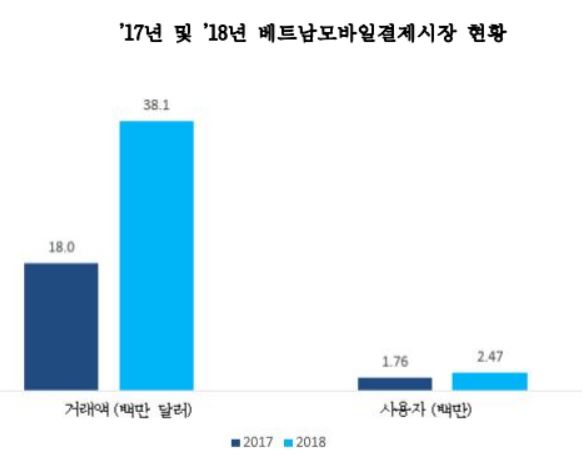

한국무역협회 호치민지부가 최근 펴낸 ‘2018년 베트남 모바일 결제산업 동향 및 전망’에 2018년 현재 247만명이 사용하고 있는 베트남의 모바일결제액은 3810만 달러를 기록하고 있습니다. 특히 2018년부터 2022년까지 모바일결제시장은 연평균 57.9%의 고성장을 기록할 것으로 예상되고 있습니다.

세부적으로 베트남 모바일 결제거래액은 2022년 2억 3700만 달러에 이르고 사용자도 연평균 21.6%가 늘어나 540만명에 달할 것으로 전망되고 있습니다.

현재 베트남의 모바일결제는 모바일 지갑, POS (Point of Sales)시스템, QR코드, 모바일 뱅킹 및 온라인결제플랫폼으로 분류됩니다.

현재까지 27개의 비은행기관이 베트남 중앙은행(SBV)로부터 결제서비스를 제공하도록 허가를 받았습니다. 주요 운영사는 모모(Momo), 삼성페이(Samsung Pay), 응안 르엉(Ngan Luong), 바이낌(Bao Kim), VNPay 및 시중 은행 등입니다.

모바일결제산업은 베트남이 ▲상대적으로 적은 은행계좌 보유 인구 ▲인터넷 및 스마트 폰 보급률 증가 ▲소매 및 전자상거래 사용 급증 ▲편의성 등의 요인으로 성장가능성이 아직도 높은 것으로 평가 받고 있습니다.

실제로 베트남인 중 59%만이 은행계좌를 보유하고 있는 것으로 추산되고 있으며 이는 주변 국가인 태국의 86%, 말레이시아의 92%에 비하면 적은 수치입니다. 또 2017년 기준으로 베트남의 인터넷 사용자는 5380만명으로 전체 인구의 56.4%로 알려져 있습니다. 스마트폰 보급률은 30.1% 정도입니다. 소매판매액은 2017년에 1277억 달러로 전년 대비 9.7% 신장했습니다.

반면 베트남 모바일 결제산업의 방해요인으로는 ▲치열한 경쟁에 따른 시장경쟁 심화 ▲베트남 중앙은행(SBV)이 모바일 경제수단으로 최대주주로 있는 베트남 국립지불회사(NAPAS)만을 요구하고 있어 불공정한 경쟁이 이뤄지고 있는 등 불확실한 규제가 있으며 ▲대다수의 베트남의 모바일결제기업들은 여전히 사업 초기 단계에 머무르고 있는 실정으로 자본 및 전문 관리 인력이 부족해 재무 및 관리 역량의 제한 등을 받을 수 있는 것으로 지적되고 있습니다.

현재 베트남 정부는 베트남중앙은행과 NAPAS를 중심으로 핀테크운영위원회를 설립해 모바일결제산업 관련 법률을 제정했습니다. 또 시행규칙 No.39/2014/TT-NHNN 결제 서비스에 대한 광범위한 법률을 제정했습니다. 이를 통해 전자 및 모바일결제 사용을 활성화하기 위해 비현금결제 계획이 수립됐습니다.

베트남의 모바일 결제산업은 홍콩, 싱가포르, 말레이시아 및 중국의 외국인 투자로 인해 급증하고 있는 상황입니다. 중국의 알리바바의 경우 중국소비자들을 위해 베트남 국립지불회사(NAPAS)와 파트너십을 체결해 아리페이를 성공적으로 구축했습니다. 텐센트(Tencent)는 공식적으로 WeChat Pay를 VIMO (베트남 국내 모바일 지갑서비스)와 상호 연동해 VIMO를 지원하는 매장에서 WeChat Pay로 베트남동 결제를 할 수 있도록 했습니다. 그러나 WeChat Pay는 VIMO의 베트남 국내 은행과 연동되어 있지 않은 관계로 베트남 소비자와 회사 간의 결제 처리는 불가능한 상황입니다.

국내 기업도 마찬가지 상황입니다. 한국투자파트너스(KIP), 미래에셋 벤처투자, UTC 투자 등의 기업이 주목할 만한 투자자 중 하나입니다.

2017년 한국투자파트너스(KIP) 및 미래에셋벤처투자(Mirae Aset Venture Investment)는 베트남 모바일결제, 게임 퍼블리싱, 모바일 광고 회사인 Apota에 100만 달러를 투자했습니다.

이에 앞서 2016년에는 UTC Investment가 베트남의 모바일지갑 VNPT EPay의 65% 지분을 매입하기 위해 2360만 달러를 투자했습니다.

시중은행들도 발 빠르게 움직이고 있습니다.

우리은행은 베트남 모바일지갑앱인 모모(MoMo)와 협업해 모바일 송금 서비스를 제공하고 있습니다. 해당 송금서비스는 한국에 체류 중인 베트남인들이 베트남에 있는 가족들에게 해외송금이 가능합니다. 모든 송금 및 거래는 우리은해의 모바일뱅킹인 우리뱅크 및 위비톡에서도 손쉽게 처리됩니다,

농협은행의 경우 VIMO와 협업해 ‘Al One Bank’라는 모바일 뱅킹앱 개발을 발표했습니다. 또 한국 관광객들이 베트남 호텔 및 면세점에서 결제 할 수 있는 QR코드 결제서비스를 제공할 예정입니다.

한국무역협회 호치민지부 측은 “한국기업들은 개발초기에 베트남 은행과 전략적 동맹을 맺어 합작투자를 해야 성공할 확률이 높다”라고 설명했습니다.